Koristite zastareli preglednik. Možda se neće pravilno prikazivati ova ili druge veb stranice.

Trebalo bi da nadogradite ili koristite alternativni preglednik.

Trebalo bi da nadogradite ili koristite alternativni preglednik.

Stambeni krediti

- Začetnik teme DjoleMC

- Datum pokretanja

OP

OP

DjoleMC

Čuven

- Učlanjen(a)

- 18.04.2005

- Poruke

- 2,832

- Poena

- 765

Bio sam danas u Halkbanci. Nema penala do 1000 000 din, a posle 1%. To mi nije strašno jer bih uzeo 14 000 evra, a ostatak dajem kao učešće. Zbog toga bi mi bili mali penali. Oko 5000 din.

Jel ima jos neki brzinski savet gde bih mogao da slomim zube?

I jedno vrlo važno pitanje: Pošto uzimam mali kredit, a ujedno u planiram da ga otplatim za do 5 godina (a uzimam na 25 da bi mi rata bila 70 evra) da li da idem od banke do banke ili u mom slučaju razlika nije velika jer uzimam malo para i na kratak rok? Da li je u mom slučaju mala razlika kad se sve sabere i oduzme? Mnogo mi je lakše da odem ovde gde već primam platu, potpišem, već su uspoznati sa mojim slučajem i ne cimam se od banke do banke?

Moj drugar je nedavno isto uzimao manji kredit, sa kracim rokom otplate, i bilo mu je isplativije i jednostavnije da uzme kes kredit. Raspitaj se u banci i o toj varijanti. (mislim da je uzimao 10-15000e)

HAD~

Slavan

- Učlanjen(a)

- 20.03.2011

- Poruke

- 1,561

- Poena

- 245

Dali su mi sve troškove. Oko 800 evra izađe. To je valjda ok iznos? Samo notar kosta 400 evra, a to je za svaku banku isto.Traži od trenutne banke inicijalne troškove. Obrada kredita, spisak ovlašćenih procenitelja i slično, da ne bude da te tu rebnu u nekim većim fiksnim iznosima.

Mogu da pitam, al ne verujem da bi mi dali jer onda nemaju osiguranje, a ovako za stan stave taj stan pod hipoteku.Moj drugar je nedavno isto uzimao manji kredit, sa kracim rokom otplate, i bilo mu je isplativije i jednostavnije da uzme kes kredit. Raspitaj se u banci i o toj varijanti. (mislim da je uzimao 10-15000e)

[Miki]

Čuven

- Učlanjen(a)

- 05.06.2001

- Poruke

- 2,819

- Poena

- 725

Moja oprema

- Pristup internetu

- Optički internet

Ja bih gledao samo drugu banku ako se kamata previse razlikuje, mada na 15k sa planom brze otplate mozda ti i ne igra ulogu ") .

.

Ono sto je sigurno razlika je kamata na kredite do i od 180 meseci.

.Ono sto je sigurno razlika je kamata na kredite do i od 180 meseci.

- Učlanjen(a)

- 03.09.2000

- Poruke

- 12,430

- Poena

- 1,445

@gogo23 i @Čika_Kure obojica ste napisali i tačne i pogrešne stvari, a uz to vam je i nivo kulture zajednički. Sledeća poruka u takvom tonu, ide ban.

HAD~

Slavan

- Učlanjen(a)

- 20.03.2011

- Poruke

- 1,561

- Poena

- 245

Hoćeš da kažeš da recimo intesa, rajfajzen i ostale banke ne odobravaju stambene kredite u srbiji? Zašto ih onda reklamiraju?Ha ha...

Bobe..

Pa baš je ha ha ali nije smešno, ni najmanje.

Zanemarite ovu neopisivu količinu nebuloza koje je dotični ispisao.

Apsolutno ni 1 jedini redak nije tačan a nije mu ovo ni prvi ni zadnji topik gde se tako ističe.

LM, ni jedna strana banka neće odobriti dugoročni stambeni kredit za kupovinu nekretnine u Srbiji jer ne može da uspostavi hipoteku na istoj što znači da nema garanciju za kupovine iste pa nema ni kredita. A čak i kada je linkovana veća fiksna kamatna stopa nego kod nas i to u najvećoj ekonomiji sveta nalupetao se o inflaciji.

Nikome, čak ni onima koji imaju varijabilnu ratu, u zadnje 3 godine rata nije skočila sa 25 na 27k (8%) a pogotovo ne njemu koji je napisao (ako i to nije slagao) da ima fiksnu kamatu, sve promene kod onih koji imaju varijabilu, zbog stabilnog kursa, su u okviru ispod 0,5pp koliko se menjao Euribor što ni u jednom slučaju ne može da proizvede povećanje rate od 8pp, laže da banka proizvoljno određuje kurs, kao što PJ napisa, od 2011 godine se za obračun rata kredita indeksiranih u eurima koristi isključivo srednji kurs NBS a po uredbi te iste NBS koje sve banke moraju slepo da se drže.

Što se tiče prevremene otplate, opet po uredbi NBS i toga moraju da se pridržavaju sve banke, 1x godišnje je moguća prevremena otplata (dela) kredita bez naknade u max iznosu od 1.000.000 rsd, na ostali deo kredita (ako se prevremena otplata vrši u istoj kalendarskoj godini) se najčešće plaća naknada za prevremenu otplatu od 1pp ali ima i banaka koje u zadnje vreme odobravaju prevremenu otplatu i bez naknade. U svakom slučaju, ta stavka tj % je jasno precizirana u ugovoru.

Dalje, kamata se obračunava na ostatak duga, kamatu plaćate od prve pa sve do poslednje rate kredita a ne u prvih par godina i ona je u % uvek ista u odnosu na preostali dug.

Tako da je totalno neznanje i glupost napisati da se u prvim godinama isplati kamata a da se nakon toga banci vraća glavnica te da je nakon određenog broja godina neisplativo prevremeno vraćati glavnicu.

Ne znam čemu potreba da se u sve i svašta gura nos a ponajviše u ono o čemu se nema pojma, da se dovode ljudi u zabludu ali eto, ima nas i takvih.

Verujem da će većina ovo pisanje na topiku iskoristiti kao inicijalni izvor informacija a da će prave informacije pokupiti tamo gde treba, u bankama. Ali ipak je bezveze da se u nekakav proces krene sa potpuno izvitoperenim informacijama pa da susret sa realnosti bude ...

Ha ha.

Batke

Čuven

- Učlanjen(a)

- 31.12.2003

- Poruke

- 818

- Poena

- 630

Off topic :@gogo23 i @Čika_Kure obojica ste napisali i tačne i pogrešne stvari, a uz to vam je i nivo kulture zajednički. Sledeća poruka u takvom tonu, ide ban.

Ne mesam se u posao admina, ali ovakvo vredjanje zasluzuje ban bez ikakvog upozorenja.

Makar im informacije budu 100 posto tacne, a nisu...

Valjda je moguce razmeniti misljenja, informacije bez vredjanja ?

U pravu si za nivo kulture. Valjda ljudi vole da budu uvek u pravu pa prelaze granice lepog ponasanja, sta li.

Brisite ovaj post.

Antara

Slavan

- Učlanjen(a)

- 18.11.2016

- Poruke

- 3,356

- Poena

- 425

Moja oprema

- CPU & Cooler

- Ryzen x3800 & Noctua l9a

- Matična ploča

- Gigabyte x570 pro wifi itx

- RAM

- G. Skill Trident 3600 16GB

- GPU

- Gigabyte 2070s

- Storage

- 2 m.2 nvme + 2x4TB HDD

- PSU

- Corsair sf750 platinum

- Kućište

- Lian Li a4-h2o

- Monitor

- LG UltraGear 34GP83A-B

- Miš & tastatura

- Razer Orochi v2 & Logitech mx keys mini

- Mobilni telefon

- Samsung Z flip 4

- Pristup internetu

- Kablovski internet

Ovo nije tačno nigde u svetu pa ni kod nas verovatno. Uvek prvih 8-10 godina plaćaš kamatu i vrlo mali deo glavnice zna se i zašto su hoštaplerske banke to stavile. Ne znam kako je kod nas što se tiče prevremene otplate, ali bi trebalo da bude slično znajući da naše banke verovatno kopiraju sve skoro od stranih. Tako da se sigurno isplati prevremena uplata ako neko to može da priušti.Dalje, kamata se obračunava na ostatak duga, kamatu plaćate od prve pa sve do poslednje rate kredita a ne u prvih par godina i ona je u % uvek ista u odnosu na preostali dug.

Tako da je totalno neznanje i glupost napisati da se u prvim godinama isplati kamata a da se nakon toga banci vraća glavnica te da je nakon određenog broja godina neisplativo prevremeno vraćati glavnicu.

Ove koje si nabrojao su domaće, srpske banke sa stranim vlasništvom, stručnjak je, na pitanje da li neke domaće banke gastarbajterima odobravaju stambene kredite napisao da je glupo tražiti kredit u Srbiji, od domaće banke jer su svuda na svetu manje kamate ... pa je dobio link da ipak nije tako, eto u USA npr. Na šta sam ja dodao da je napolju nemoguće dobiti kredit od lokalne banke jer ne postoji mogućnost obezbeđenja kredita. Taman kamata bila sveukupno 0. Lokalne banke napolju, nešto Dojče banka, UBS, HSBC, JP Morgan,Hoćeš da kažeš da recimo intesa, rajfajzen i ostale banke ne odobravaju stambene kredite u srbiji? Zašto ih onda reklamiraju?

U decembru 2018 je kurs eura, od prvog do zadnjeg dana bio preko 118 rsd, nemoguce je da ti je rata bila 25.857. osim ako to nije bila prva rata kredita koja nije obuhvatila ceo mesec.Glup si i u toj meri intelektualno obogaljen pa ne umeš ni da pročitaš, a kamoli razumeš napisano.

Sad sam gledao u decembru 2018. za 228,42€ koliko je fiksna rata tokom celog perioda otplate, platio sam 25.857 din ratu, a za isti iznos u evrima prošli mesec platio sam 26.660din.

Eto preterao sam kad sam zaokružio na 25 i 27.000 din, buhu...

Ako bi bio ljubazan, jako me zanima šta je pogrešno napisano u mom postu.@gogo23 i @Čika_Kure obojica ste napisali i tačne i pogrešne stvari, a uz to vam je i nivo kulture zajednički. Sledeća poruka u takvom tonu, ide ban.

mitar1982

Uticajan

- Učlanjen(a)

- 29.03.2004

- Poruke

- 7,898

- Poena

- 1,715

Tačno je to što je @gogo23 napisao, kamata se računa na ostatak duga, sa fiksnom ratom učešće kamate u ukupnom iznosu rate se smanjuje vremenom. Prevremeno vraćanje ne menja prethodno dogovoreno i isplaćeno stanje, naravno, ali menja kalkulaciju za nastavak otplate, ili smanji ratu, ili rok otplate. Isplativost prevremene otplate zavisi od toga šta želi da se postigne time.

- Učlanjen(a)

- 03.09.2000

- Poruke

- 12,430

- Poena

- 1,445

Evo čitam ga ponovo, zaista nema neispravnih tehničkih detalja. Ali je čitanje bilo jednako mučno, kao i prvi put, pa sam, usled nedostataka znakova interpunkcije i načina pisanja, pročitao neke stvari pogrešno. Pre svega u vezi sa prevremenom otplatom kredita, ali zapravo, sve je tačno. Samo loše sročeno.Ako bi bio ljubazan, jako me zanima šta je pogrešno napisano u mom postu.

Poseduješ znanje o ovoj temi, možeš da pomogneš ljudima, nema razloga da degradiraš vrednost svojih poruka uličnim žargonom.

Pošto apsolutno ne razumeš kamatni obračun tebi ne vredi ali zbog drugih kojima možda isto nije jasno:Drugo, napisao sam da se srazmera kamate i glavnice tokom rata menja, a ne da u nekom momentu više ne plaćaš kamatu (ali kao da je ne plaćaš što ćeš videti iz primera)... Tako je u mom slučaju u prvom mesecu otplate od 228,42€ kamata 84,59€ a glavnica 143,83€, da bi u poslednjem mesecu kamata iznosila 1,17€ a glavnica 227,25€. A takva je srazmera maltene u poslednjih par godina otplate. Mislim da čak i "intelektualna gromada" kao ti može da vidi kako se srazmera učešće kamate i glavnice u rati menja kako se bliži kraj otplate i koliki je udeo glavnice a koliki kamate, i da nakon nekog perioda nema logike prevremeno otplatiti kredit jer je ogroman deo kamate već naplaćen.

Dakle nemoj da obmanjuješ narod, prevremena otplata kredita se posle protoka određenog vremena u otplati kredita ne isplati (koji je to period, da li 3, 5, 7 ili 15 godina, zavisi od dužine perioda kredita, i to svako neka računa na svom primeru). Jedino se "isplati" ako želiš da uzmeš novi kredit pa zatvaraš stari.

Ovaj primer oko prevremene otplate je opet tvoja budalaština, a ne pravilo. Neke banke insistiraju na ograničavanju mogućnost i destimulišu prevremenu otplatu, druge n

Kamata se uvek obračunava na ostatak duga, ona je uvek isto obračunata i nema nikave veze sa brojem godina otplate, dužine kredita...

Šta je ostatak duga - preostali iznos koji treba vratiti banci nakon X, XY ili XYZ otplaćenih rata.

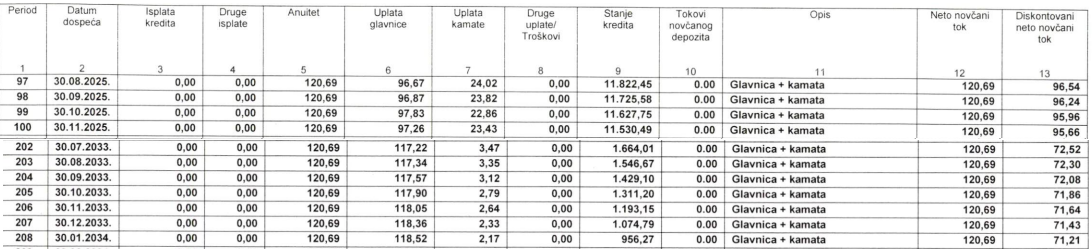

Daću vam primer koji možete sami da proverite, ima na netu puno kreditnih kalkulatora, skoro svaka banka ga ima, kamatica.com

Kredit od 100.000 eura, kamatna stopa 12% (ove brojke su radi lakšeg razumevanja, nema potrebe za kalkulatorom) rok otplate 120, 180 i 300 meseci. Godišnja kamatna stopa se deli sa 12 (meseci) i dobija se u primeru o kojem pišem mesečna kamatna stopa je 12% /12m = 1%. (neću vas zamarati sa kamatnom formulom, nije vam bitna)

1. 120 meseci - rata 1.434,71 eura - strukturno kamata 1.000 otplata glavnice 434,71 preostala glavnica duga 99.565,29

2. 180 meseci - rata 1.200,17 eura - strukturno kamata 1.000 otplata glavnice 200,17 preostala glavnica duga 99.799,83

3. 300 meseci - rata 1.053,22 eura - strukturno kamata 1.000 otplata glavnice 53,22 preostala glavnica duga 99.946,78

dakle, nakon odobrenja kredita, u strukturi prve rate, bez obzira na broj godina, nominalna kamata je uvek identicna. Već u sledećoj rati nije ista polazna osnova (najkraći kredit je otplatio najviše glavnice) pa je tako u strukturi rate br 2 rata ista (kao i tokom čitavog perioda otplate) ali se razlikuje udeo otplaćene glavnice i nominalno plaćene kamate:

1. 120 meseci - rata 1.434,71 eura - strukturno kamata 995,65 otplata glavnice 439,06 preostala glavnica duga 99.126,23

2. 180 meseci - rata 1.200,17 eura - strukturno kamata 998,00 otplata glavnice 202,17 preostala glavnica duga 99.597,66

3. 300 meseci - rata 1.053,22 eura - strukturno kamata 999,47 otplata glavnice 53,76 preostala glavnica duga 99.893,02

Rata broj 100:

1. 120 meseci - rata 1.434,71 eura - strukturno kamata 270,54 otplata glavnice 1.164,17 preostala glavnica duga 25.890,13

2. 180 meseci - rata 1.200,17 eura - strukturno kamata 664,11 otplata glavnice 536,06 preostala glavnica duga 65.875,01

3. 300 meseci - rata 1.053,22 eura - strukturno kamata 910,69 otplata glavnice 142,54 preostala glavnica duga 90.926,27

Rata broj 101:

1. 120 meseci - rata 1.434,71 eura - strukturno kamata 258,90 otplata glavnice 1.175,81 preostala glavnica duga 24.714,32

2. 180 meseci - rata 1.200,17 eura - strukturno kamata 658,75 otplata glavnice 541,42 preostala glavnica duga 65.333,65

3. 300 meseci - rata 1.053,22 eura - strukturno kamata 909,26 otplata glavnice 143,96 preostala glavnica duga 90.782,31

Okrugle cifre kredita i kamatne stope su uzete za primer jer je i prostim pogledom, bez kalkulatora jasno da se kamata obračunava i naplaćuje na iznos preostalog duga.

Dakle, kamatu plaćate uvek u istom %, obračunava se na preostali iznos a nominalni iznos iste se naravno razlikuje jer preostala glavnica se menja u zavisnosti od broja otplaćenih rata. Tako da kamatu niste isplatili u prvim godinama kredita (notorna neistina) a prevremenom otplatom, ukoliko ste u mogućnosti, uvek ćete biti na dobitku. I uvek se isplati, ako imate viška novca.

Još jedna značajna stvar, (mnogi su često u zabludi i ne razumeju) - kada isplatite polovinu rata niste isplatili i polovinu glavnice već uvek manje. Znam da to često bude kamen spoticanja "jer otplatio sam pola kredita, kako sada dugujem još toliko"

1. 120/60 rata preostali dug 64.497

2. 180/90 rata preostali dug 71.003

3. 300/150 rata preostali dug 81.646 (vrlo često hladan tuš kada nakon 12,5 godina i polovine perioda otplate shvate da su otplatili samo 18k od 100k odobrenih)

Do polovine otplaćene glavnice ( 50.000 u primeru) se stiže nakon

1. 120/77 rata

2. 180/126 rata

3. 300/235 rata

Ono što je bitno je da je u sledećoj rati naplaćena kamata od 1% (u nominalnom iznosu od 500 eura).

Ako nekom i dalje nije jasno da je totalna neistina da se u prvim godinama plati kamata a nakon toga se vraća glavnica, neka pita. Rad sam odgovoriti i dati dodatna pojašnjenja.

To što neki ne razumeju ove proste i jednostavne stvari je njihov problem, naš je zajednički problem kada šire pogrešne informacije i nepotrebno dovode druge u zabludu.

I nažalost, ponekad im se mora obratiti jezikom koji razumeju.

U nas je, zbog NBS propisa, praksa da se prilikom delimične prevremene otplate smanji rata a ostane isti period otplate, proceduralno je mnogo jednostavnije jer u suprotnom, ako se želi skraćenje perioda otplate mora da se prolazi kroz ceo proces kao kod inicijalnog odobrenja kredita, uključujući i troškove koji iz toga proizilaze. Nelogično, kao i mnogo drugih stvari ovde. Zato si tamo gde jesiPrevremeno vraćanje ne menja prethodno dogovoreno i isplaćeno stanje, naravno, ali menja kalkulaciju za nastavak otplate, ili smanji ratu, ili rok otplate.

Poslednja izmena:

Antara

Slavan

- Učlanjen(a)

- 18.11.2016

- Poruke

- 3,356

- Poena

- 425

Moja oprema

- CPU & Cooler

- Ryzen x3800 & Noctua l9a

- Matična ploča

- Gigabyte x570 pro wifi itx

- RAM

- G. Skill Trident 3600 16GB

- GPU

- Gigabyte 2070s

- Storage

- 2 m.2 nvme + 2x4TB HDD

- PSU

- Corsair sf750 platinum

- Kućište

- Lian Li a4-h2o

- Monitor

- LG UltraGear 34GP83A-B

- Miš & tastatura

- Razer Orochi v2 & Logitech mx keys mini

- Mobilni telefon

- Samsung Z flip 4

- Pristup internetu

- Kablovski internet

Da se otplati ranije je valjda cilj. Ne znam da li ima nekih penala kod nas što se tiče te klauzule, ali bi trebalo da je pozitivno za svakog ko može da kešira više svaki mesec.Tačno je to što je @gogo23 napisao, kamata se računa na ostatak duga, sa fiksnom ratom učešće kamate u ukupnom iznosu rate se smanjuje vremenom. Prevremeno vraćanje ne menja prethodno dogovoreno i isplaćeno stanje, naravno, ali menja kalkulaciju za nastavak otplate, ili smanji ratu, ili rok otplate. Isplativost prevremene otplate zavisi od toga šta želi da se postigne time.

mitar1982

Uticajan

- Učlanjen(a)

- 29.03.2004

- Poruke

- 7,898

- Poena

- 1,715

Kome je to cilj može uvek prevremeno da otplati deo, ili da dogovori kraći rok sa većom ratom, to ne menja ni malo prethodno plaćene rate. Ako imaš mogućnost da keširaš više zašto ne dogovoriti to u startu, i prilagoditi kredit tome!?

Antara

Slavan

- Učlanjen(a)

- 18.11.2016

- Poruke

- 3,356

- Poena

- 425

Moja oprema

- CPU & Cooler

- Ryzen x3800 & Noctua l9a

- Matična ploča

- Gigabyte x570 pro wifi itx

- RAM

- G. Skill Trident 3600 16GB

- GPU

- Gigabyte 2070s

- Storage

- 2 m.2 nvme + 2x4TB HDD

- PSU

- Corsair sf750 platinum

- Kućište

- Lian Li a4-h2o

- Monitor

- LG UltraGear 34GP83A-B

- Miš & tastatura

- Razer Orochi v2 & Logitech mx keys mini

- Mobilni telefon

- Samsung Z flip 4

- Pristup internetu

- Kablovski internet

Slažem se. Nije ni poenta da menja prethodne plaćene rate. Ali kako novac pristiže tako otplaćuješ viśe nego što je rata mesečna. Nemaju svi keš učešće odmah. Logično. Kako telefon možeš da otplatiś ranije tako i nekretninu ili kredit za kola. Preostale rate i kamatu preskočiš. I to je jedina prednost.

HAD~

Slavan

- Učlanjen(a)

- 20.03.2011

- Poruke

- 1,561

- Poena

- 245

Kako misliš kroz celu proceduru? Ne treba mi valjda opet procenitelj, notar i svi ti troškovi? Ako donesem ceo ostatak na gomili tu se valjda slučaj zatvara... Stan je moj i to je toU nas je, zbog NBS propisa, praksa da se prilikom delimične prevremene otplate smanji rata a ostane isti period otplate, proceduralno je mnogo jednostavnije jer u suprotnom, ako se želi skraćenje perioda otplate mora da se prolazi kroz ceo proces kao kod inicijalnog odobrenja kredita, uključujući i troškove koji iz toga proizilaze. Nelogično, kao i mnogo drugih stvari ovde.

- Učlanjen(a)

- 03.09.2000

- Poruke

- 12,430

- Poena

- 1,445

Obračun koji je @gogo23 naveo je plastičan i lak za shvatanje.

U praksi je razlika što se često koristi obračun po broju dana, pa se kamata ne deli sa 12 meseci, već sa 360 dana, a onda se množi sa brojem dana koji je protekao od poslednjeg obračuna. Da, znam da godina ima 365/366 dana, ali tako računaju.

Pošto se presek radi određenog dana, recimo prvog u mesecu, ali pod uslovom da je to radni dan, ovakva procedura dovodi do situacije da na istom anuitetu (rati) jednog meseca platimo kamatu u jednom apsolutnom iznosu (xxx dinara), a narednog meseca platimo veći apsolutni iznos kamate, bez obzira što je glavnica manja, a procentualna kamata identična. Primer je presek 1.novembar, pa 1.decembra, pa 4.januara, tako da ispadne da je decembar imao više dana za obračun nego novembar.

Druga razlika je što kamatna stopa često vezana za neku promenljivu kamatnu stopu, pa se u skladu sa Ugovorom, u određenom periodu, vrši usklađivanje kamatne stope. To dovodi do promene iznosa mesečne rate na svakih 3 ili 6 meseci. Svi se sećaju situacije sa švajcarskim frankom.

Uz sve to, iznos rate je najčešće obračunat u stranoj valuti, a plaća se u dinarima, po srednjem kursu na dan obračuna rate. Kurs je već dugo stabilan, ali ako dodje do pomeranja, dovešće i do većih razlika na mesečnom nivou.

Sumirano, način obračuna zapravo nije komplikovan, ali mnogima zvuči zbunjujuće, posebno što se pojave ova odstupanja. Ljudi često ne razumeju koncept kreditne kartice, niti imaju ideju koliko ih to košta, pa je valjda očekivano da ni ne pokušavaju da shvate kako se radi obračun stambenog kredita.

U praksi je razlika što se često koristi obračun po broju dana, pa se kamata ne deli sa 12 meseci, već sa 360 dana, a onda se množi sa brojem dana koji je protekao od poslednjeg obračuna. Da, znam da godina ima 365/366 dana, ali tako računaju.

Pošto se presek radi određenog dana, recimo prvog u mesecu, ali pod uslovom da je to radni dan, ovakva procedura dovodi do situacije da na istom anuitetu (rati) jednog meseca platimo kamatu u jednom apsolutnom iznosu (xxx dinara), a narednog meseca platimo veći apsolutni iznos kamate, bez obzira što je glavnica manja, a procentualna kamata identična. Primer je presek 1.novembar, pa 1.decembra, pa 4.januara, tako da ispadne da je decembar imao više dana za obračun nego novembar.

Druga razlika je što kamatna stopa često vezana za neku promenljivu kamatnu stopu, pa se u skladu sa Ugovorom, u određenom periodu, vrši usklađivanje kamatne stope. To dovodi do promene iznosa mesečne rate na svakih 3 ili 6 meseci. Svi se sećaju situacije sa švajcarskim frankom.

Uz sve to, iznos rate je najčešće obračunat u stranoj valuti, a plaća se u dinarima, po srednjem kursu na dan obračuna rate. Kurs je već dugo stabilan, ali ako dodje do pomeranja, dovešće i do većih razlika na mesečnom nivou.

Sumirano, način obračuna zapravo nije komplikovan, ali mnogima zvuči zbunjujuće, posebno što se pojave ova odstupanja. Ljudi često ne razumeju koncept kreditne kartice, niti imaju ideju koliko ih to košta, pa je valjda očekivano da ni ne pokušavaju da shvate kako se radi obračun stambenog kredita.

[Miki]

Čuven

- Učlanjen(a)

- 05.06.2001

- Poruke

- 2,819

- Poena

- 725

Moja oprema

- Pristup internetu

- Optički internet

Za lakse razumevanje evo jedan primer iz prakse, bez preterane pisanije.

@HAD~ - Razlika je ako zatvaras ceo kredit i ako delimicno otplacujes ili skracujes rok.

Kod Intese za delimicnu prevremenu otplatu sa zadrzavanjem vremena otplate ne moras ni u banku da ides nego samo popunis formular, skeniras i posaljes.

Za skracivanje roka, mora aneks (isto nisam siguran sta to jos ukljucuje).

@HAD~ - Razlika je ako zatvaras ceo kredit i ako delimicno otplacujes ili skracujes rok.

Kod Intese za delimicnu prevremenu otplatu sa zadrzavanjem vremena otplate ne moras ni u banku da ides nego samo popunis formular, skeniras i posaljes.

Za skracivanje roka, mora aneks (isto nisam siguran sta to jos ukljucuje).

Prilozi

- Učlanjen(a)

- 15.02.2003

- Poruke

- 6,022

- Poena

- 1,235

Moja oprema

- Pristup internetu

- Kablovski internet

ne znam koliko je isplativije. jednostavnije jeste.Moj drugar je nedavno isto uzimao manji kredit, sa kracim rokom otplate, i bilo mu je isplativije i jednostavnije da uzme kes kredit. Raspitaj se u banci i o toj varijanti. (mislim da je uzimao 10-15000e)

max period otplate je 71 mesec u R. Srbiji (u R. Srpskoj i duži, i do 10 godina), EKS je 8-11% (koliko sam video na brzinu)

1.800.000 rsd (~15.000€), 71 mesec, rata ~33.000 rsd

D

Deleted member 37912

Guest

Sad ponovo gledam, u pravu si, ta prva rata je bila manja jer nije ceo mesec ušao u otplatu, već naredna je bila približno jednaka današnjoj.Ove koje si nabrojao su domaće, srpske banke sa stranim vlasništvom, stručnjak je, na pitanje da li neke domaće banke gastarbajterima odobravaju stambene kredite napisao da je glupo tražiti kredit u Srbiji, od domaće banke jer su svuda na svetu manje kamate ... pa je dobio link da ipak nije tako, eto u USA npr. Na šta sam ja dodao da je napolju nemoguće dobiti kredit od lokalne banke jer ne postoji mogućnost obezbeđenja kredita. Taman kamata bila sveukupno 0. Lokalne banke napolju, nešto Dojče banka, UBS, HSBC, JP Morgan,

U decembru 2018 je kurs eura, od prvog do zadnjeg dana bio preko 118 rsd, nemoguce je da ti je rata bila 25.857. osim ako to nije bila prva rata kredita koja nije obuhvatila ceo mesec.

Ako bi bio ljubazan, jako me zanima šta je pogrešno napisano u mom postu.

Pošto je to bila uplata prve rate ja sam zapamtio taj iznos i uzeo zdravo za gotovo da mi je to iznos rate, pa sam se neki dan neprijatno iznenadio kad sam video promenu u iznosu, iako je suštinski tih 800 din nebitna stavka, što je uzrokovalo to da ja između te prve pa sad ove poslednje rate (dakle godinama) uopšte nisam pratio iznos rate u dinarima iz meseca u mesec, jer me mrzi, a Intesa od promene interfejsa intesaonline detaljnije podatke o dinamici otplate kredita ne daje (imaš samo ukupan iznos kredita i broj preostalih rata, bez drugih detalja).

Uglavnom, IZVINJAVAM SE.

Nalupetao sam se.

Zanemarite šta sam pisao.

boki78

Slavan

- Učlanjen(a)

- 04.02.2008

- Poruke

- 1,433

- Poena

- 395

Imam jedno pitanje u vezi rata kod kredita za adaptaciju stambenog prostora. Naime kredit sam uzeo u Intesi, imam rok od 90 dana da iskoristim dobijena sredstva, u maksimalno 4 tranše. Do sada sam iskoristio oko 63% kredita u jednoj tranši koju sam realizovao 07.04.2022. godine, oko 37% kredita još uvek nije realizovano. Iznos mesečne rate mi je oko 16800 din. u ovom trenutku (naravno to je promenjivo zbog vrednosti eura i tromesečnog Euribora). Međutim prvi iznos koji mi je naplaćen za april je oko 3500 dinara.

Moje pitanje je da li je to samo kamata na iskorišćen novac do sada (blizu 2 miliona dinara) dok otplata glavnice kreće kada realizujem ceo iznos kredita ili je nešto drugo u pitanju?

Moje pitanje je da li je to samo kamata na iskorišćen novac do sada (blizu 2 miliona dinara) dok otplata glavnice kreće kada realizujem ceo iznos kredita ili je nešto drugo u pitanju?

boki78

Slavan

- Učlanjen(a)

- 04.02.2008

- Poruke

- 1,433

- Poena

- 395

^

Ovde je malo specifičan sam početak realizacije kredita, u planu otplate mi za april piše pun iznos rate (blizu 142€) ali ja još nisam realizovao ceo kredit (imam rok od 90 dana za to kao što sam rekao) a naplaćeno mi je za april tačno 3.306 dinara i u aplikaciji piše da je to naplata kamate, pretpostavljam za onih 2 mil. koje sam do sada iskoristio. Nisam siguran ali mislim da će krenuti da mi naplaćuju pun iznos rate tek kada budem iskoristio sva odobrena sredstva, s tim da će puna rata ići tek od narednog meseca, odnosno kada uđem u mesec sa potrošenim celim iznosom koji sam dobio.

Voleo bih da mi neko potvrdi ovo ili ispravi ako grešim.

Ovde je malo specifičan sam početak realizacije kredita, u planu otplate mi za april piše pun iznos rate (blizu 142€) ali ja još nisam realizovao ceo kredit (imam rok od 90 dana za to kao što sam rekao) a naplaćeno mi je za april tačno 3.306 dinara i u aplikaciji piše da je to naplata kamate, pretpostavljam za onih 2 mil. koje sam do sada iskoristio. Nisam siguran ali mislim da će krenuti da mi naplaćuju pun iznos rate tek kada budem iskoristio sva odobrena sredstva, s tim da će puna rata ići tek od narednog meseca, odnosno kada uđem u mesec sa potrošenim celim iznosom koji sam dobio.

Voleo bih da mi neko potvrdi ovo ili ispravi ako grešim.

Pise gore u delu posta koji kvotovao : u slucaju delimicne otplate, cest slucaj da neko ustedi odredjenu sumu tokom godine i iskoristi je za umanjenje svog zaduzenja kod banke.Kako misliš kroz celu proceduru? Ne treba mi valjda opet procenitelj, notar i svi ti troškovi? Ako donesem ceo ostatak na gomili tu se valjda slučaj zatvara... Stan je moj i to je to

Naravno, kada otplatis ceo kredit stan postaje tvoj.

Ne cesto nego uvek se radi obracun po broju dana, sto i jeste najpostenije (izuzimajuci "kradju" onih 5 dana od kojih se dele godisnji bonusiU praksi je razlika što se često koristi obračun po broju dana, pa se kamata ne deli sa 12 meseci, već sa 360 dana, a onda se množi sa brojem dana koji je protekao od poslednjeg obračuna. Da, znam da godina ima 365/366 dana, ali tako računaju.

Pošto se presek radi određenog dana, recimo prvog u mesecu, ali pod uslovom da je to radni dan, ovakva procedura dovodi do situacije da na istom anuitetu (rati) jednog meseca platimo kamatu u jednom apsolutnom iznosu (xxx dinara), a narednog meseca platimo veći apsolutni iznos kamate, bez obzira što je glavnica manja, a procentualna kamata identična. Primer je presek 1.novembar, pa 1.decembra, pa 4.januara, tako da ispadne da je decembar imao više dana za obračun nego novembar.

). U realnosti takav obracun korisniku kredita menja mesecnu kamatnu stopu na trecoj decimali, u primeru koji sam postavio je radi bolje preglednosti i razumevanja bilo mnogo jednostavnije primeniti okrugle brojke.

Preporučite:

Instalacija aplikacije

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Napomena: this_feature_currently_requires_accessing_site_using_safari