Babe i zabe.

Aj sad u tu Raiff app ubaci sve isto samo rok otplate neka ti bude 120 i 164 meseci.

Pa to uporedi sa onim sto si dobio u Erste banci i onda nam sracunaj koliko si u ovom trenutku na gubitku.

p.s.

Na stranu sto osiguranje ne moras da placas niti ce ti ga iko traziti, tvoja dobra volja, sa prevremenom otplatom u Raiffu si mogao da preugovoris i osiguranje na manju sumu. I to bilo identicno ovome sto sada placas, ne odredjuje ti banka visinu premije osiguranja vec osiguravajuca kuca.

Nije mi jasno kako ne razumeš, ali dobro.

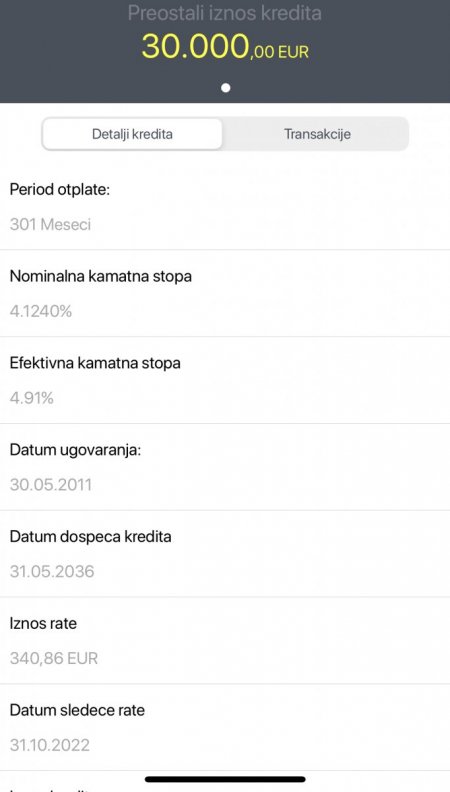

Dakle, kredit je uzet u maju 2011. na 75000€, po tada fantastičnoj stopi od 4,2% + 6M EURIBOR, niže je bilo samo kod rahmetli SoGe banke za 3,95% + 6M EURIBOR, ali samo za njihove premium korisnike.

Kredit je uzet na 300 meseci inicijalno.

Prva rata te davne 2011. je bila preko 500€, ali je vremenom padala zbog pada EURIBOR-a i u jednom trenutku, decembar 2021., bila najniža, 390€.

EURIBOR je krenuo da raste i u junu 2022. rata je izašla na 413€.

Pošto je naredni presek u decembru ove godine, a EURIBOR je nastavio trend ubrzanog rasta, odlučio sam da refinansiram sa fiksnom stopom, pri čemu sam pre toga tražio od svoje banke da mi urade aneks ugovora na fiksnu, nisu pristali.

Kada sam našao Erste koja daje fiksnu kroz ceo period otplate, odlučio sam na smanjim glavnicu sa 50.000€ na 30.000€ i onda predam zahtev za refinansiranje.

Kada sam smanjio glavnicu dobio sam nov iznos rate od 340€, a period koji bih još plaćao kod Rajfajzena iznosi 164 meseca, jer kao što se vidi u screenshotu, kredit se zatvara u maju 2036.

Od Erste banke sam dobio u kalkulaciji ratu u iznosu od 262€ za taj isti period otplate i odlučio da mogu da smanjim na 120 meseci i za to je fiksna rata 320€ (imaš na sajtu banke kalkulator i sam možeš ovo da proveriš).

Trošak refinansiranja je oko 700€, što je neznatno u odnosu na to koliko ću manje plaćati.

Da ne pominjem što trenutno u Rajfu plaćam po gornjem kursu banke, a u Erste ću da plaćam po srednjem kursu NBS.

Osiguranje je za stan, nije životno i ono je obavezno i ne možeš da biraš, vezani su ugovorom banka i osiguravajuća kuća.

Nadam se da je sada jasno.