Rokitansky

Slavan

- Učlanjen(a)

- 09.10.2008

- Poruke

- 616

- Poena

- 365

Moja oprema

- Laptop

- SAMSUNG Corei3 2.40GHz 4GB RAM

- Mobilni telefon

- Redmi 8a

- Pametni uređaji

- Mi Band 4

- Pristup internetu

- Kablovski internet

- Mobilni internet

Lopuže ga ne reklamiraju, ali imaju ga. Po zakonu, svaka banka mora da ima u ponudi "račun sa osnovnim uslugama"Gde ima to na sajtu?

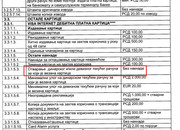

"u tački 3.5 – otvaranje platnog računa sa osnovnim uslugama (ko može da otvori navedeni račun, šta obuhvataju osnovne usluge koje se odnose na platni račun, naknade u vezi s platnim računom sa osnovnim uslugama, obavezu banke u slučaju odbijanja zahteva za otvaranje platnog računa sa osnovnim uslugama),"

Obaveštenje - usklađivanje sa Zakonom o izmenama i dopunama Zakona o platnim uslugama

Obaveštenje - usklađivanje sa Zakonom o izmenama i dopunama Zakona o platnim uslugama

www.raiffeisenbank.rs

www.raiffeisenbank.rs

Odeš i tražiš. Ali mogu da te odbiju ako već imaš negde tekući račun, možda moraš da ga ugasiš ako uzmeš kod njih.

.jpg)